Spread walutowy pod lupą: Ile bank zarabia na Tobie? Sprawdź rynkowy kurs walut

Większość z Was patrzy na kurs średni NBP, ale realnie płacicie zupełnie inną cenę – wyższą, ukrytą i systematycznie pomijaną w komunikacji banków. Spread walutowy to cichy koszt każdej transakcji, który w skali roku potrafi pochłonąć setki, a nawet tysiące złotych bez jednego widocznego wpisu „prowizja”. Jeśli nie kontrolujecie różnicy między kursem rynkowym a ofertą instytucji finansowej, oddajecie część swoich pieniędzy przy każdej wymianie.

- Anatomia spreadu: Dlaczego kurs kupna i sprzedaży nigdy nie jest taki sam?

- Rynkowy kurs walut vs. tabela bankowa – Gdzie uciekają Twoje pieniądze?

- Jak obliczyć spread samodzielnie? Prosty wzór matematyczny dla każdego.

- Pułapka DCC i spready na kartach – Jak nie płacić 10% więcej za zakupy?

Anatomia spreadu: Dlaczego kurs kupna i sprzedaży nigdy nie jest taki sam?

Jeżeli spojrzycie na tabelę bankową, zobaczycie dwie liczby: kurs kupna i kurs sprzedaży. To nie jest przypadek ani „błąd systemu”. To model biznesowy, który najłatwiej zrozumieć, gdy obok tabeli banku otworzycie niezależny kalkulator walutowy i porównacie poziomy z rynkiem. Bank kupuje od Was walutę taniej, a sprzedaje drożej – różnica między tymi poziomami to spread, czyli jego wynagrodzenie za transakcję.

W praktyce wygląda to tak: gdy chcecie kupić euro, bank sprzedaje je Wam po zawyżonym kursie. Gdy chcecie sprzedać euro, odkupi je po kursie zaniżonym. W obu scenariuszach instytucja jest po bezpiecznej stronie. Wy – niekoniecznie.

Ważne jest to, że ta marża nie pojawia się jako prowizja. Nie zobaczycie jej jako oddzielnej pozycji w aplikacji bankowej. Jest „wbudowana” w kurs. Dlatego wiele osób patrzy na kurs średni NBP i zakłada, że właśnie po takim poziomie wymienia walutę. W rzeczywistości kurs z tabeli bankowej potrafi odbiegać od rynkowego nawet o kilkanaście groszy.

Na rynku międzybankowym Forex różnice między ceną kupna i sprzedaży są minimalne – często to 1–2 grosze. W bankowości detalicznej ta różnica rozszerza się do 15–25 groszy, a w okresach podwyższonej zmienności nawet więcej. To właśnie tam generowany jest zysk instytucji finansowej.

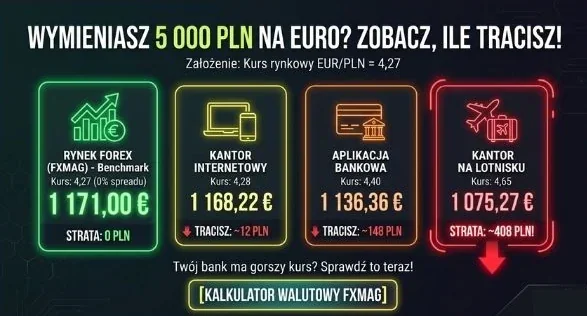

Jeżeli kurs rynkowy EUR/PLN wynosi 4,30, a bank oferuje sprzedaż po 4,45 i skup po 4,15, to oznacza, że płacicie za „komfort” wymiany znacznie więcej, niż wynikałoby to z realnego rynku. Dlatego przed każdą większą transakcją warto sprawdzić notowania na żywo i porównać je z tabelą banku.

Na FXMAG możecie w kilka sekund zobaczyć aktualny poziom rynku i zestawić go z ofertą instytucji finansowej. Często dopiero takie porównanie pokazuje, że różnica kilku groszy to w rzeczywistości setki złotych przy większych kwotach.

Rynkowy kurs walut vs. tabela bankowa – Gdzie uciekają Twoje pieniądze?

Na rynku międzybankowym Forex kurs EUR/PLN potrafi różnić się o 1–2 grosze między bid i ask. Bank detaliczny rozszerza tę różnicę do 15–25 groszy. To właśnie tam „uciekają” Wasze pieniądze.

Rynkowy kurs walut ustalany jest globalnie przez banki inwestycyjne, fundusze i korporacje. To cena, którą widzicie w serwisach finansowych i w sekcji notowania na żywo. Problem polega na tym, że klient detaliczny niemal nigdy nie dostaje tego kursu.

Porównanie wygląda brutalnie:

| Źródło kursu | Spread | Koszt przy 10 000 EUR |

|---|---|---|

| Rynek Forex | 0,05–0,10% | kilkadziesiąt złotych |

| Bank detaliczny | 3–6% | 1 200–2 500 zł |

Różnica to często dwie kolacje w europejskiej restauracji przy wymianie 1 000 EUR. Przy kredycie hipotecznym w walucie obcej mówimy już o tysiącach złotych rocznie.

Najważniejsze: bank nie musi ukrywać prowizji, bo spread nie jest nazwany opłatą. To po prostu „kurs”. Dlatego porównanie tabeli bankowej z realnym rynkowym poziomem jest absolutną podstawą ochrony kapitału.

Zanim klikniecie „wymień” w aplikacji bankowej, sprawdźcie aktualny kurs w niezależnym źródle i przeliczcie różnicę. Czasem jedna minuta analizy oznacza setki złotych pozostawionych w Waszym portfelu, a nie w bilansie banku.

Jak obliczyć spread samodzielnie? Prosty wzór matematyczny dla każdego.

Nie musicie ufać tabeli bankowej. Spread da się policzyć w 20 sekund, nawet bez zaawansowanych narzędzi. Wystarczy znać kurs kupna, kurs sprzedaży i kurs średni (np. z rynku międzybankowego).

Gotowy wzór wygląda tak:

<div style="background:#f5f7fa;padding:15px;border-left:4px solid #1e73be;margin:20px 0;">

<p><strong>Spread (%)</strong> = ((Kurs sprzedaży − Kurs kupna) / Kurs średni) × 100</p>

</div>

Przykład z rynku EUR/PLN:

- Kurs kupna: 4,20

- Kurs sprzedaży: 4,40

- Kurs średni (rynkowy): 4,30

Podstawienie:

<div style="background:#f5f7fa;padding:15px;border-left:4px solid #1e73be;margin:20px 0;">

<p><strong>Spread (%)</strong> = ((4,40 − 4,20) / 4,30) × 100 ≈ 4,65%</p>

</div>

4,65% wygląda niewinnie, dopóki nie przeliczycie tego na realne pieniądze. Przy wymianie 20 000 PLN oznacza to prawie 930 PLN różnicy między rynkiem a tabelą banku.

Dlatego zamiast liczyć ręcznie, szybciej jest sprawdzić rynkowy kurs walut w jednym miejscu i porównać go z ofertą banku. Na FXMAG możecie zestawić kurs z tabeli bankowej z poziomem rynku Forex oraz wykorzystać kalkulator walutowy do symulacji kwoty, którą realnie oddajecie instytucji finansowej.

💡 Tip: jeśli różnica między kursem bankowym a tym z notowań na żywo przekracza 15 groszy przy EUR/PLN, najczęściej oznacza to spread powyżej 3–4%.

Pułapka DCC i spready na kartach – Jak nie płacić 10% więcej za zakupy?

Dynamic Currency Conversion (DCC) to mechanizm, który aktywuje się w terminalu płatniczym za granicą. Terminal proponuje: „Zapłacić w PLN czy w EUR?”. Wybór PLN wydaje się wygodny, ale w praktyce oznacza zgodę na kurs narzucony przez operatora terminala.

💡 Zasada praktyczna: za granicą zawsze wybieraj walutę lokalną transakcji. Rozliczenie w PLN to niemal zawsze droższa opcja.

Ten kurs często zawiera spread sięgający 6–10%. To znacznie więcej niż standardowa marża banku.

Przykład:

Zakupy w Berlinie za 500 EUR.

Terminal pokazuje przeliczenie po kursie 4,60, gdy rynkowy kurs wymiany wynosi 4,40.

Różnica: 0,20 PLN na euro.

500 × 0,20 = 100 PLN dodatkowego kosztu za jedno kliknięcie „akceptuj”.

To właśnie dlatego przed potwierdzeniem płatności warto znać aktualne notowania na żywo. Jeżeli widzicie kurs wyraźnie odbiegający od rynku, wybieracie rozliczenie w walucie lokalnej (EUR), a nie w PLN.

Na FXMAG możecie w kilka sekund sprawdzić aktualny poziom EUR/PLN i porównać go z propozycją terminala. Jeśli różnica przekracza kilka groszy – to sygnał, że płacicie najwyższy możliwy spread.

Zanim klikniecie „wymień” w aplikacji bankowej albo „akceptuj” na terminalu, sprawdźcie kurs w niezależnym źródle. Czasem jedna minuta porównania oznacza setki złotych oszczędności rocznie.

FAQ – Najczęstsze pytania o spready i wymianę walut

- Jaki spread walutowy jest uczciwy? W kantorach internetowych i na platformach walutowych uczciwy spread to 0,1%–0,5%. W bankach komercyjnych często wynosi on 3%–7%. Sprawdź nasz kalkulator walutowy, by zobaczyć różnicę.

- Czy kurs średni NBP to kurs, po którym mogę wymienić pieniądze? Nie. Kurs NBP to kurs odniesienia. W realnym obrocie zawsze korzystasz z kursu kupna lub sprzedaży. Twój kalkulator walutowy powinien zawsze bazować na kursach rynkowych (interbank), jeśli chcesz znać realną wartość pieniądza.

- Jak uniknąć spreadu przy spłacie kredytu w walucie? Zgodnie z ustawą antyspreadową, możesz spłacać kredyt walutą kupioną poza bankiem. Wykorzystaj notowania na żywo, by kupić walutę tam, gdzie spread jest najniższy i zaoszczędzić na każdej racie.

- Dlaczego spread rośnie w weekendy? Giełdy walutowe są zamknięte, a instytucje finansowe asekurują się przed nagłymi zmianami kursu w poniedziałek rano. Wtedy Twój kalkulator walutowy pokaże największe rozbieżności między rynkiem a ofertą banku.

Ostatnie Artykuły

Regionalne smaki powiatu chełmskiego trafią na konkurs w Hniszowie

Chleb, ciasto i wieńce ocenione podczas dożynek w Nowinach

Miała działać z policją pod przykrywką. Straciła ponad 200 tys. zł

Operetkowy blask w Chełmie. „Operetki czar” otworzy 2027 rok

Artur Andrus przywiezie do Chełma kabaret, piosenki i celne obserwacje

Powiat chełmski szuka twórców na wojewódzkie dożynki

Bransoletki, maski i rozmowy o bohaterach. Wakacje z OIK w Chełmie

Własna studnia nie zawsze oznacza pełną swobodę poboru wody

Chełm: strażacy pokazali, jak ratować życie i reagować na zagrożenia

Czym kierować się przy wyborze oprogramowania wagowego dla nowoczesnego zakładu produkcyjnego?

Forum Ekonomiczne w Karpaczu wraca z pierwszymi ogłoszonymi gośćmi. To ostatnie dni tańszych zapisów

Groził nożem, a chwilę później zranił 24-latka w udo

Syreny mogą zabrzmieć w Rejowcu. To będą ćwiczenia alarmowe

Garaż blaszak w Chełmie - kiedy potrzebne jest pozwolenie, a kiedy wystarczy zgłoszenie?

Przydatne dane teleadresowe

- Urząd Skarbowy w Chełmie - kontakt, godziny, e-usługi i zasięg terytorialny

- KRUS Chełm - kontakt, rejestracja, emerytury i ubezpieczenia rolnicze

- Oddział Celny w Chełmie - kontakt, godziny i zakres spraw

- Sąd Rejonowy w Chełmie - kontakt, wydziały, godziny

- Miejskie Przedsiębiorstwo Gospodarki Komunalnej w Chełmie - kontakt, awarie, e-BOK

- Muzeum Pamięci Ofiar Rzezi Wołyńskiej w Chełmie - kontakt, zbiory i misja